在全球地缘政治格局深刻调整的当下,中国综合国力的持续提升引发了关于人民币国际化路径的深层思考。本文从货币金融学的专业视角实盘股票配资公司,系统解析中国经济崛起过程中面临的货币体系矛盾,揭示在岸与离岸人民币的本质差异,并探讨个人资产配置的理性选择逻辑。

国力提升与货币信用的结构性矛盾

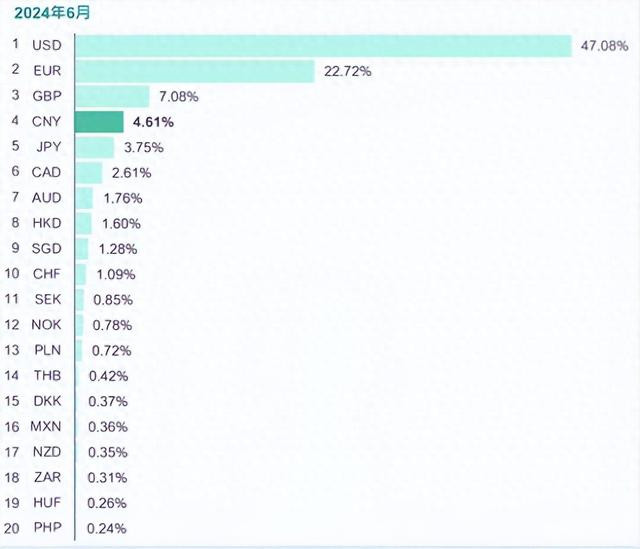

中国作为全球第二大经济体,2024年GDP总量已达30万亿美元,占全球经济比重超过18%。然而,这种经济规模的扩张与货币国际地位形成显著反差——截至2024年,人民币在全球支付货币中的占比仅为4.7%,不足美元(47.2%)的十分之一,甚至低于欧元(23.1%)和英镑(8.3%)。这种"经济大国、货币小国"的不对称格局,根源于中国独特的经济增长模式所导致的货币输出困境。

从国际贸易结构来看,中国连续15年保持全球最大货物贸易顺差国地位,2024年贸易顺差突破1.2万亿美元。这种"出口导向型"经济模式导致货币流动呈现单向特征:当韩国企业从中国进口2000亿元工业品时,需向中国支付韩元或美元,而中国企业从韩国进口1000亿元商品时仅形成单向货币流入。长此以往,全球范围内形成"只有人民币需求、缺乏人民币供给"的市场失衡。2023年国际清算银行(BIS)报告显示,全球外汇市场人民币日均交易量为4200亿美元,仅为美元的5.8%,反映出人民币在国际市场的实际流通规模严重滞后于经济基本面。

对比美元的国际化路径,美国通过持续的贸易逆差(2024年货物贸易逆差达1.1万亿美元)向全球输出美元,形成"全球生产-美国消费"的货币循环体系。各国通过对美出口积累美元储备,进而用于国际支付和外汇储备,最终构建起以美元为核心的国际货币体系。这种"逆差输出货币、顺差积累储备"的二元结构,本质上是两种经济模式在货币层面的必然反映。

贸易顺差陷阱与货币国际化瓶颈

中国工业体系的完备性(拥有联合国产业分类全部41个工业大类)带来强大的出口能力,2024年制造业出口额达3.5万亿美元,占全球制造业出口的19%。但这种"生产国"角色导致货币输出机制存在根本性缺陷:当巴西企业购买中国工程机械时,若使用人民币支付,需要先通过第三方市场获取人民币,而中国企业对巴西农产品的进口规模远小于出口,导致当地市场人民币存量长期不足。2023年巴西央行数据显示,其外汇储备中人民币占比仅为3.2%,反映出顺差模式下货币输出的天然困境。

从货币国际化的必要条件来看,国际货币需要满足"价值尺度、流通手段、贮藏手段"三大职能。美元之所以被称为"美金",不仅因其历史上与黄金的锚定关系,更在于美国金融市场的深度与广度——美国国债市场规模达26万亿美元,占全球主权债券市场的35%,为各国提供了安全高效的价值贮藏工具。反观人民币,在岸金融市场尚未完全开放,境外投资者持有中国债券规模仅为3.2万亿元,占债券市场总规模的2.1%,难以满足国际储备货币的资产配置需求。

地缘政治因素进一步加剧了人民币国际化的复杂性。参考2022年俄罗斯被踢出SWIFT系统后的货币危机,卢布汇率单日跌幅达34%,外汇储备中美元资产被冻结导致支付体系瘫痪。中国作为地缘政治焦点国家,面临着类似的潜在风险——当外部环境变化导致国际支付系统受限,在岸人民币的跨境流通能力将受到直接冲击。2023年IMF评估报告指出,人民币的"地缘政治敏感性"已成为影响其国际化进程的重要变量。

在岸离岸货币分野与资产配置策略

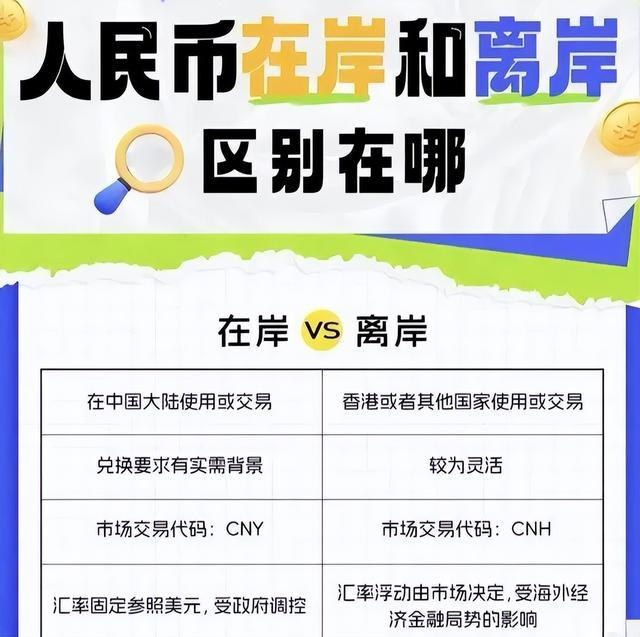

理解在岸人民币(CNY)与离岸人民币(CNH)的本质差异,是破解当前货币困局的关键。从货币发行机制看,在岸人民币受中国人民银行直接调控,货币供应量(M2)已达350万亿元,近十年复合增长率12%,长期存在通胀贬值压力;而离岸人民币基于市场供需定价,2024年离岸人民币存款规模达1.3万亿元,主要受国际贸易和金融市场交易驱动,形成独立的价格发现机制。

两种货币的功能边界存在显著差异:在岸人民币主要服务于国内经济循环,资本项目下可兑换程度有限,境外投资者进入国内金融市场需通过QFII、互联互通等制度安排;离岸人民币则具备完全可兑换性,可自由转换为美元、欧元等主要货币,2023年香港离岸人民币外汇交易占比达78%,成为事实上的人民币国际交易枢纽。这种"一国两币"的特殊格局,本质上是渐进式金融开放过程中的过渡形态。

面对潜在的货币体系风险,个人资产配置需要建立多元化的防御机制。首先,合理配置离岸人民币资产,利用香港、新加坡等金融中心的财富管理工具,将部分在岸资产转换为离岸人民币存款、债券或基金,获取更广阔的投资渠道和汇率风险对冲能力。其次,关注本币互换协议带来的市场机遇——截至2025年5月,中国已与42个国家签署总额达4.7万亿元的本币互换协议,这些协议的落地将提升离岸人民币的实际使用场景,增强其货币信用。

从宏观政策层面观察,中国推动的"去美元化"战略并非否定美元的国际地位,而是构建"多元货币共存"的新体系。通过与巴西、俄罗斯等国的本币结算试点,逐步扩大离岸人民币的流通网络,同时保留对美元体系的必要参与,这种"双轨制"策略为金融开放争取了缓冲空间。对于个人投资者而言,理解这种货币体系的重构逻辑,有助于在复杂的市场环境中做出理性选择。

站在历史的转折点上,中国经济的崛起必然伴随货币体系的深刻变革。在岸与离岸人民币的分野,既是金融开放进程中的特殊现象,也为个人资产配置提供了新的视角。正视贸易顺差带来的货币输出困境,理解国际货币体系的运行规律,才能在全球金融格局的重构中把握机遇、应对挑战。对于普通投资者而言,建立跨市场的资产配置思维,合理利用离岸金融工具实盘股票配资公司,既是应对潜在风险的必要准备,也是参与货币体系变革的理性选择。

名鼎配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯